房地產(chǎn)企業(yè)納稅籌劃與營銷策劃 臨界點的巧妙應(yīng)用與協(xié)同增效

在激烈的市場競爭與日益規(guī)范的稅收監(jiān)管環(huán)境下,房地產(chǎn)企業(yè)的可持續(xù)發(fā)展不僅依賴于卓越的營銷策劃能力,更離不開精細、合法的納稅籌劃。將稅收法規(guī)中的諸多“臨界點”與營銷策劃有機結(jié)合,成為企業(yè)提升盈利能力、優(yōu)化現(xiàn)金流、增強市場競爭力的關(guān)鍵策略之一。本文旨在探討房地產(chǎn)企業(yè)如何識別并利用這些臨界點進行有效的納稅籌劃,并使其與營銷策劃相輔相成,實現(xiàn)綜合效益最大化。

一、 理解稅收“臨界點”:籌劃的基礎(chǔ)

稅收臨界點,是指稅法中規(guī)定的稅率、計稅依據(jù)或稅收優(yōu)惠待遇發(fā)生變化的特定數(shù)值或條件。對于房地產(chǎn)企業(yè)而言,關(guān)鍵的臨界點廣泛存在于土地增值稅、企業(yè)所得稅、增值稅等多個稅種中。例如:

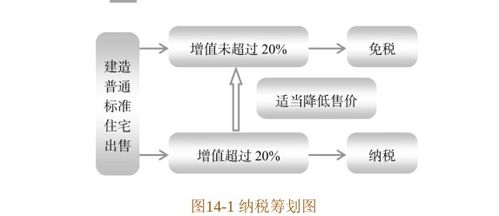

- 土地增值稅的稅率跳檔臨界點:土地增值稅實行四級超率累進稅率,增值率(增值額與扣除項目金額之比)每超過一個臨界點(如50%、100%、200%),稅率就會從30%跳升至40%、50%或60%。因此,將增值率控制在略低于高一級稅率的臨界點之下,能顯著降低稅負。

- 企業(yè)所得稅的優(yōu)惠臨界點:如小型微利企業(yè)的應(yīng)納稅所得額、從業(yè)人數(shù)、資產(chǎn)總額標準。房地產(chǎn)企業(yè)下屬的物業(yè)管理、營銷策劃等子公司,若符合條件,可享受低稅率優(yōu)惠。

- 增值稅的簡易計稅與一般計稅選擇臨界點:在特定老項目或甲供工程中,選擇不同的計稅方法會產(chǎn)生不同的稅負結(jié)果。

識別這些臨界點是納稅籌劃的第一步,其核心在于“業(yè)財融合”——財務(wù)籌劃必須深度理解項目開發(fā)、銷售的全業(yè)務(wù)流程。

二、 納稅籌劃在營銷策劃中的具體應(yīng)用

營銷策劃并非孤立的市場行為,其定價、促銷、產(chǎn)品組合等決策直接沖擊著企業(yè)的稅務(wù)成本。精明的籌劃能將稅負因素內(nèi)嵌于營銷策略之中。

- 定價策略與土地增值稅籌劃:

- 臨界點定價法:在項目定價時,財務(wù)與營銷部門需協(xié)同測算。通過建立模型,分析不同售價對應(yīng)的預(yù)計增值率和稅后利潤。例如,當測算發(fā)現(xiàn)售價提高100元,雖能增加毛利,但可能導(dǎo)致增值率跨過臨界點,引發(fā)土地增值稅稅率跳升,最終稅后利潤反而下降。此時,最優(yōu)策略可能是將售價設(shè)定在臨界點之下,或通過提升產(chǎn)品品質(zhì)、服務(wù)附加值來合理化略超臨界點的定價。

- 分解銷售收入:將精裝修房的價款合理分解為房屋銷售合同與裝修合同。在符合當?shù)胤ㄒ?guī)的前提下,將部分收入剝離(裝修部分通常適用較低稅率或不同的稅種),可以有效降低房屋銷售部分的計稅基礎(chǔ),從而控制增值率。這需要在營銷說辭和合同簽訂時進行精心設(shè)計。

- 促銷方式的選擇與稅務(wù)影響:

- “買房送家電、送汽車”與“折扣銷售”的稅負差異巨大。直接贈送實物視同銷售,可能額外產(chǎn)生增值稅、企業(yè)所得稅和個人所得稅(針對客戶)負擔。而將贈送物品的價值直接轉(zhuǎn)為房價折扣,則僅就折扣后的銷售額計稅,通常更為節(jié)稅。營銷活動設(shè)計時,應(yīng)優(yōu)先考慮稅負更低的方案。

- 分期付款、延期交房優(yōu)惠等促銷手段,也關(guān)系到收入確認時點,影響企業(yè)所得稅的繳納時間,實現(xiàn)稅款遞延,改善現(xiàn)金流。

- 產(chǎn)品類型與開發(fā)成本分攤:

- 普通住宅與非普通住宅、地下車位與地上住宅,其土地增值稅預(yù)征率、清算政策常有所不同。在營銷策劃階段的產(chǎn)品規(guī)劃中,可以考慮適當增加符合稅收優(yōu)惠條件的產(chǎn)品比例(如滿足特定標準的普通住宅)。

- 開發(fā)成本在不同業(yè)態(tài)(如住宅、商鋪、車位)間的分攤方法,直接影響各業(yè)態(tài)的扣除項目金額和增值率。籌劃需要前置,在規(guī)劃設(shè)計階段就與營銷對產(chǎn)品配比進行溝通,為成本分攤奠定有利于整體稅負優(yōu)化的基礎(chǔ)。

三、 協(xié)同增效:構(gòu)建融合型管理體系

要實現(xiàn)納稅籌劃與營銷策劃的深度協(xié)同,企業(yè)需突破部門墻:

- 建立跨部門協(xié)作機制:成立由財務(wù)、稅務(wù)、營銷、設(shè)計、成本等部門組成的項目專項小組,從項目立項、定位、設(shè)計、定價到銷售,全程進行稅務(wù)影響評估。

- 強化數(shù)據(jù)共享與模型分析:利用信息化工具,共享客戶數(shù)據(jù)、成本數(shù)據(jù)、價格彈性數(shù)據(jù)。構(gòu)建動態(tài)稅務(wù)測算模型,實時模擬不同營銷方案下的稅務(wù)成本與最終收益,為決策提供數(shù)據(jù)支持。

- 注重合規(guī)性與長遠品牌:所有籌劃必須建立在合法合規(guī)的基礎(chǔ)上,避免激進的稅務(wù)安排帶來的稽查風險。誠信納稅本身也是企業(yè)品牌形象的重要組成部分,穩(wěn)健的籌劃有助于建立長期的市場信任。

###

房地產(chǎn)企業(yè)的納稅籌劃與營銷策劃,猶如車之兩輪、鳥之雙翼。利用稅收臨界點進行籌劃,絕非簡單的財務(wù)技巧,而是一種貫穿項目全生命周期的戰(zhàn)略管理思維。當營銷策略注入稅務(wù)優(yōu)化基因,不僅能直接節(jié)約真金白銀,更能通過更優(yōu)的現(xiàn)金流管理和定價策略,增強項目在市場中的靈活性與競爭力。在行業(yè)從高速增長轉(zhuǎn)向高質(zhì)量發(fā)展的當下,這種業(yè)、財、稅、銷的一體化精細化管理能力,正成為領(lǐng)先房企不可或缺的核心競爭力。

如若轉(zhuǎn)載,請注明出處:http://www.tigerlady.cn/product/55.html

更新時間:2026-01-19 17:45:54